KPR BRI – Ketika ingin mendapatkan rumah impian salah caranya adalah melalui KPR atau Kredit Pemilikan Rumah yang disediakan oleh banyak lembaga perbankan di Indonesia. KPR BRI memberikan kemudahan kredit rumah tinggal, ruko, rukan, apartemen, condotel ataupun bangunan lainnya.

Fasilitas KPR juga meliputi pembelian bangunan bekas, top up, refinancing, renovasi, pembangunan bahkian sampai take over. Seperti hanya KPR BCA, suku bunga yang ditawarkan tergolong ringan sehingga mampu dimanfaatkan oleh semua kalangan masyarakat Indonesia.

Kelebihan utama KPR adalah proses pengajuan yang termasuk mudah serta cepat sehingga dapat dilakukan siapapun. Selain itu biaya kredit murah ditambah dengan tenor KPR BRI panjang sampai dengan 20 tahun lamanya. Kalian juga bisa memilih suku bunga variatif sehingga disesuaikan dengan kemampuan pembayaran.

DP atau down payment termasuk terjangkau dimana hanya 10% dari total pembiayan kredit. Persyaratan untuk pengajuan KPR masih dapat dipenuhi secara mudah, supaya lebih jelas simak penjelasan mengenai Kredit Pemilikan Rumah dari BRI dibawah ini.

Jenis KPR BRI

Fasilitas KPR bisa membantu nasabah mendapatkan hunian impian dan pengajuannya relatif lebih murah dibanding bank lainnya. Selain itu jaringan BRI sudah tersebar luas diseluruh Indonesia sehingga memudahkan akses nasabah secara langsung.

BRI menawarkan KPR subsidi serta non subsidi dimana masing masing memiliki kelebihan tersendiri. Siapapun bisa mengajukan kredit asalkan memenuhi persyaratan, lebih lengkapnya untuk penjelasan perbedaan subsidi dan non subsidi simak sebagai berikut.

KPR BRI Subsidi

Adalah kredit pemilikan rumah untuk perseorangan yang termasuk kedalam masyarakat berpenghasilan rendah (MBR) dimana diberikan BRI untuk pembiayaan bangunan baru ataupun bekas dengan limit tertentu. Subsidi disini mendapatkan bantuan dari pemerintah dan bunganya sesuai aturan berlaku.

KPR BRI Non Subsidi

Merupakan layanan kredit bukan untuk masyarakat berpenghasilan rendah (MBR) karena memiliki peraturan bunga mengambang (floating). Memiliki bunga 6,5% fixed 1 tahun pertama serta 9,5% fixed 3 tahun pertama dimana tenornya mencapai 20tahun. Mayoritas KPR non subsidi dipakai untuk pembiayaan rumah baru dan bekas yang syaratnya developer bekerjasama dengan BRI.

Bunga & Tenor KPR BRI

Bunga KPR penting untuk diperhatikan karena mempengaruhi cicilan atau angsuran perbulan dari nasabah. Setiap bunga akan disesuaikan dengan program KPR dari pihak bank maupun developer. Namun kalian bisa tenang karena nominalnya tidak terlalu besar dibandingkan program kredit lainnya.

Mayoritas memakai sistem bunga fixed atau tetap untuk jangka waktu tertentu, setelahnya berlaku bunga mengambang atau floating. Untuk mengetahui lebih jelas mengenai bunga, biaya maupun tenor KPR BRI silahkan simak pada tabel berikut.

| Tenor | Maksimal 20 tahun |

| Uang Muka | 5-10% |

| Bunga KPR Subsidi | 5% |

| Bunga KPR non subsidi | Take Over KPR BRI Fix 1 Tahun = 6,75% Take Over Fix 2 Tahun = 7,50% Take Over Fix 3 Tahun = 8,25% Take Over Fix 5 Tahun = 8,75% Take Over Fix 10 Tahun = 10,00% Bunga KPR Fix 1 Tahun = 9,50% Bunga KPR Fix 2 Tahun = 10,00% |

| Biaya Provisi | 1% dari jumlah pinjaman |

| Biaya Administrasi | 0,1% dari jumlah pinjaman |

Syarat Pengajuan

Bisa dikatakan biaya KPR memang sangat terjangkau ditambah dengan uang muka rendah sehingga kalian bisa cepat mendapatkan rumah impian. Untuk bisa mengajukan KPR kalian perlu memenuhi syarat baik administrasi maupun dokumen secara lengkap seperti berikut.

- Mengisi formulir pengajuan KPR.

- Membuka rekening BRItama.

- Berusia minimal 21 tahun atau sudah menikat.

- Lokasi tinggal, kerja, usaha ataupun praktek berada pada cakupan kantor cabang BRI.

- Fotocopy KTP.

- Fotocopy KK.

- Fotocopy NPWP.

- Pas Photo suami istri.

- Surat keterangan gaji.

- Khusus KPR Subsidi menambahkan dokumen berupa Fotocopy SK terakhir, slip gaji, surat rekomendasi perusahaan dan juga surat permohonan.

Bisa dikatakan persyaratan pengajuan KPR memang cukup mudah dicari dan juga dikumpulkan. Memang untuk KPR subsidi maupun non subsidi memiliki perbedaan formulir pengajuan dan juga beberapa persyaratannya sehingga wajib diperhatikan.

Cara Mengajukan KPR BRI

Pengajuan Kredit Pemilikan Rumah bisa langsung ke kantor operasional Bank BRI terdekat dari lokasi kalian tinggal seperti halnya KPR BNI Griya. Cukup membawa semua persyaratan diatas kemudian proses pengajuan dapat dilayani, untuk prosedurnya silahkan simak cara berikut.

- Bawa dokumen ke Bank BRI terdekat.

- Ketika belum memiliki rekening BRItama silahkan lakukan pembuatan terlebih dahulu dan minta bantuan petugas.

- Saat sudah memiliki rekening BRItama langsung saja silahkan ambil antrian CS dan tunggu sampai dipanggil.

- Sesudah dipanggil silahkan datang ke CS dan ungkapkan bahwa akan mengajukan KPR.

- Serahkan dokumen kepada CS.

- Berikutnya kalian diberikan formulir pengajuan, silahkan isi secara lengkap dan benar.

- Setelahnya akan ada proses verifikasi dari Bank BRI dan kalian diberikan arahan secara rinci.

Sebagai pengetahuan proses verifikasi pengajuan KPR akan memakan waktu 5 hingga 10 hari kemudian kamu bisa tahu apakah disetujui atau ditolak. Ketika sudah disetujui maka maksimal pencairan 14 hari kerja setelahnya sehingga termasuk singkat.

KPR BRI Simulasi

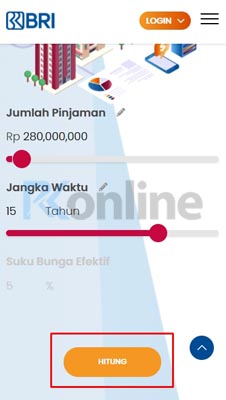

Lantas bagaimana jika ingin mengetahui nominal cicilan perbulan secara pasti? Kamu bisa memanfaatkan layanan KPR BRI simulasi secara online dimana dapat memasukkan jumlah pinjaman dan juga tenor maka akan memperoleh besaran cicilan perbulan.

1. Pertama silahkan buka laman bri.co.id/kpr-bri maka muncul penjelasan mengenai KPR BRI.

2. Lanjutkan dengan gulir layar kebawah, pilih jumlah pinjaman dan juga jangka waktu cicilan yang kamu inginkan.

3. Berikutnya tinggal tekan HITUNG untuk mendapatkan hasilnya

4. Estimasi cicilan perbulan akan muncul dan bisa kamu sesuaikan dengan perhitungan pribadi.

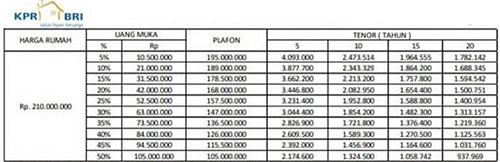

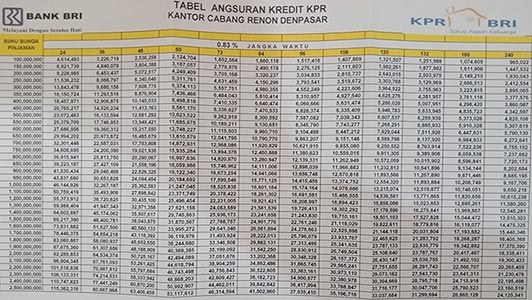

Tabel Angsuran KPR BRI

Lantas bagaimana dengan tabel angsuran KPR BRI? Semuanya akan dibedakan berdasarkan layanan subsidi maupun non subsidi. Untuk yang subsidi maka nominalnya sudah ditentukan sesuai aturan pemerintah, sedangkan yang non memiliki lebih banyak pilihan.

Apabila diamati memang adanya bantuan dari pemerintah membuat cicilan masyarakat semakin ringan karena terbebas dari bunga mengambang. Sedangkan untuk non subsidi mayoritas memang bunga tetap hanya berlaku beberapa tahun saja.

Kesimpulan

Sampai saat ini layanan kredit dari BRI memang menjadi pilihan banyak orang karena memberikan bunga rendah ditambah uang muka ringan. Selain itu terdapat perlindungan asuransi jiwa maupun kerugian dan kebakaran sehingga lebih nyaman.

Berbagai jenis bangunan juga dapat dikredit asalkan nasabah BRI memenuhi syarat dan ketentuan berlaku. Sekian dulu pembahasan dari rkonline.id semoga akan membantu kalian ketika akan mengambil Kredit Pemilikan Rumah dari Bank BRI.